Por Camilo Hereñú y Ramiro Giménez García (*)

Estas últimas semanas se ha generado una intensa discusión en base a si es conveniente o no la exploración y posible producción de hidrocarburos off-shore en el Mar Argentino. Para tratar de formular una breve respuesta nos preguntamos cuál es la oferta energética que tiene el país, cuán dependiente fuimos y somos de los hidrocarburos, que cantidad de energía se genera con otro tipo de fuentes primarias, y cómo afecta nuestra demanda de hidrocarburos y sus derivados al balance de pagos externo, fundamental para observar el impacto macroeconómico del sector.

La discusión acerca del impacto ambiental de las diversas actividades desarrolladas a lo largo del país ha tomado una fuerte centralidad en el último tiempo. Más precisamente, estas últimas semanas se ha generado una intensa discusión en base a si es conveniente o no la exploración y posible producción de hidrocarburos off-shore en el Mar Argentino. Para tratar de formular una breve respuesta nos preguntamos cuál es la oferta energética que tiene el país, cuán dependiente fuimos y somos de los hidrocarburos, que cantidad de energía se genera con otro tipo de fuentes primarias, y cómo afecta nuestra demanda de hidrocarburos y sus derivados al balance de pagos externo, fundamental para observar el impacto macroeconómico del sector.

La oferta primaria de energía de un país está compuesta por los recursos energéticos todavía sin ningún tipo de transformación luego de ser obtenidos, esto excluye todo tipo de transporte. Se distingue de la producción debido a que la oferta contempla tanto la producción local, como las exportaciones y las importaciones. La oferta secundaria de energía si incluye de mínimo el transporte, además de cualquier tipo transformación de la energía para su futuro consumo (el caso más evidente es el de la electricidad: que se obtiene de varias fuentes primarias: hidráulica, nuclear, gas, derivados del petróleo, eólica, etc.).

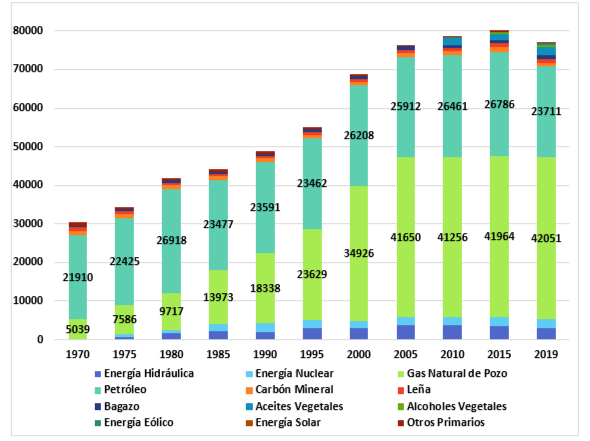

Para el caso de Argentina, en el siguiente gráfico se puede visualizar su oferta interna total a lo largo de los años, en unidades de toneladas de petróleo equivalente, medida estandarizada para poder comparar distintos tipos de energía. Como señalará el gráfico, es notorio en estos últimos 50 años (y estimamos que desde el descubrimiento de reservas de hidrocarburos en el país) los niveles de participación del petróleo y el gas natural como nuestras principales fuentes de energía. En tercer y cuarto lugar, se encuentran la energía hidráulica y nuclear, en cantidades estables de oferta desde entrado los años 90’ pero con una participación mucho más reducida.

Energía primaria, oferta interna total. Serie 1970-2019. Unidades: miles de TEP (toneladas equivalentes de petróleo).

Fuente: Elaboración propia en base a datos de la Secretaría de Energía de la Nación.

Desde el inicio de la serie, el gas natural de pozo ha ganado cada vez mayor relevancia hasta consolidarse entrado el siglo XXI como el mayor componente de la oferta de energía primaria del país. Para el año 2019, la participación del gas superó el 54%, y si se suma a este número la participación del petróleo alcanza el 85,2% del total de la oferta primaria argentina. La predominancia de estos dos tipos de fuente de energía es muy significativa en comparación a los distintos tipos de energía restantes dentro de la oferta total del país.

Energía primaria, oferta total en porcentajes. Año 2019.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía de la Nación.

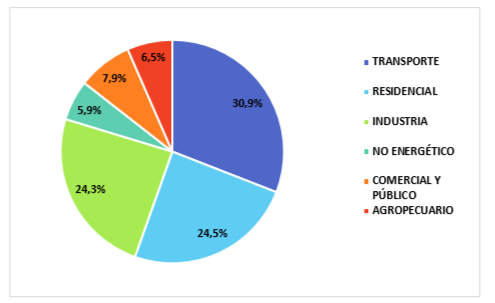

La distribución del consumo final de energía se distribuye en el año 2019 en tres principales grupos: consumo de transporte, residencial e industrial.

Distribución de consumo de la oferta energética final. Año 2019.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía de la Nación.

En todos los grupos mencionados las participaciones del gas natural y los combustibles líquidos derivados del petróleo son ampliamente superiores a cualquier otro tipo de energía.

Los siguientes datos son en base al balance energético nacional para el año 2019:

- Transporte, del total de la energía que consume, 39% es Diesel oil + gasoil, 36% mononaftas y 12% gas distribuido por redes, entre los más significantes.

- Residencial, del total de la energía que consume, más del 70% se reparte entre gas distribuido por redes (62%) y gas licuado (9%).

- Industria consume el 62% de su energía por gas distribuido por redes, 1,3% gas licuado y 2% en combustibles como son el fuel oil, el diesel y el gas oil.

¿Qué es lo que se quiere plantear con estos datos? Básicamente que para que el país funcione hoy en día no se puede pensar una matriz energética nacional sin gas natural y petróleo, tanto de producción nacional como importado.

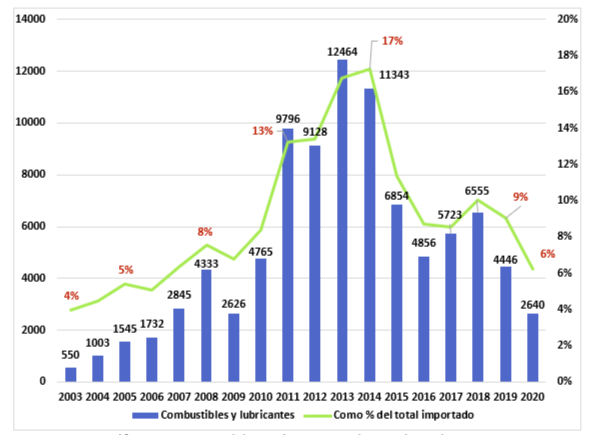

Debido a las continuas crisis de balance de pagos que vienen sucediendo en el país en su historia (la conocida restricción externa al crecimiento, tanto comercial como financiera), se debe tener presente siempre que se analice algún sector de la economía local como este impactará en la disponibilidad de divisas para comerciar a nivel internacional. En el siguiente gráfico podemos observar no solo los montos de las importaciones del rubro “combustibles y lubricantes”, sino además su relevancia relativa con respecto al total de las importaciones de dichos años.

Desde el año 2003 hasta aproximadamente el año 2011 el país comenzó a desarrollar un proceso de crecimiento económico el cual aumentó en gran medida la demanda de energía para todos los rubros, industrial, comercial, transporte, residencial, etc. Esto, sumado a la incapacidad de la producción local de suplir ese aumento de la demanda de energía con la misma velocidad, derivó en un aumento de las importaciones a lo largo del periodo, escalando desde un 4% en 2003 hasta llegar en 2014 a representar el 17% de las importaciones totales de ese periodo. Los años posteriores a ese pico se estabilizó en una participación de alrededor del 10%, a excepción del 2020.

Esto nos permite reafirmar la relevancia del gas y el petróleo y sus derivados en la matriz energética del país, ya que las importaciones de este tipo de productos reaccionaron y reaccionan en paralelo al crecimiento económico (de no mediar expansión en la producción local).

Importaciones uso económico ‘combustibles y lubricantes’. Serie 2003-2020, en millones de USD.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía de la Nación.

Dejar escapar posibilidades de ampliar la producción de hidrocarburos a nivel local y no realizar obras de infraestructuras para ampliar la oferta de los mismos, es condenarse a tener que importarlos para suplir la demanda local, acentuando aún más los problemas de balance de pagos del país, sin mencionar los efectos positivos en la economía y el empleo que genera (por cada 1 puesto de trabajo que se genera en el sector Extracción y Refinación de Petróleo, se generan 6,1 puestos de trabajo en toda la economía, Documento de trabajo N°9, CEPXXI). Esto último en un contexto donde la crisis energética a nivel internacional pone elevada presión en los aumentos de precios de los combustibles fósiles, principalmente en el gas natural y el gas licuado.

Si se quiere pensar una transición energética en un país en vías de desarrollo como Argentina, siempre se van a requerir importaciones para capitalizarse y obtener las tecnologías para lograr dar el salto a consumos con menores o nulas emisiones de gases de efecto invernadero. Apostar a un prohibicionismo explícito de actividades como la producción de petróleo, minerales o agroindustria por poner otros ejemplos, es quitar financiamiento externo a mediano plazo no solo para iniciar incipientemente una transición energética con menor impacto ambiental, sino también quitar posibilidades de crecimiento económico, punto fundamental e indiscutible si se piensa en un proceso de desarrollo con inclusión social.

Por Camilo Hereñú y Ramiro Giménez García, estudiantes de la Licenciatura en Economía de la Universidad Nacional de Moreno.

(*) Este artículo fue publicado en Misión Productiva